Ima banka zaradi najemnine, ki jo mesečno prejemate na osebni račun, pravico dostopati do vaših osebnih dokumentov?

Na člane Facebook skupine Nepremičnine od ust do ust se je nedavno obrnila uporabnica, ki svojo nepremičnino oddaja najemniku, s katerim ima sklenjeno najemno pogodbo. Najemnik ji znesek najemnine z zadevo "najemnina" vsak mesec nakaže na osebni račun. Toda po nekaj mesecih prejemanja tovrstnih nakazil jo je močno presenetila poteza njene banke.

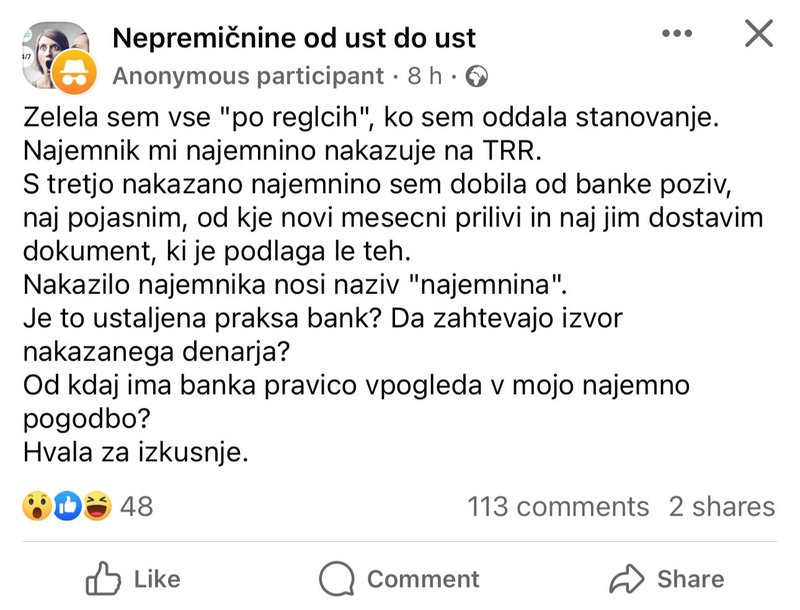

"Od banke sem dobila poziv, naj pojasnim, od kod novi mesečni prilivi in da naj jim dostavim dokument, ki je podlaga zanje. Nakazilo najemnika nosi naslov 'najemnina'," je razložila in preostale člane skupine prosila za pomoč pri odgovoru na vprašanje, ali je to, da zahtevajo izvor nakazanega denarja, ustaljena praksa bank. "Od kdaj ima banka pravico vpogleda v mojo najemno pogodbo?" ni bila navdušena.

Gre za neupravičen nadzor?

Pod objavo so se zvrstili zelo raznoliki komentarji. Nekateri so prepričani, da izkušnja uporabnice samo potrjuje dejstvo, da nas "nadzorujejo na vsakem koraku."

"Banka si preveč dovoli, če zahteva vpogled v kakršnokoli pogodbo ali dogovor. Vprašanje je tukaj samo, koliko se ljudje pustijo izsiljevati. Uslužbencu na banki samo povejte ime notarja, ki hrani pogodbo, naj se nanj obrne. Jaz vsakemu bankirju povem, da so zame banke največje pralnice denarja in da ne ne pogajam s teroristi," je na primer zapisal eden od članov skupine.

Toda pravi razlog za to, da je banka zahtevala vpogled v osebni dokument uporabnice, je precej manj srhljiv. Gre namreč za standardno proceduro pri preverjanju pranja denarja in financiranja terorizma, ki je, kot so avtorici objave pojasnili nekateri člani skupine, v veljavi že kar nekaj časa.

Ena od njih ji je svetovala, da je najbolje, da jim čim prej odgovori in posreduje najemno pogodbo, sicer jo lahko prijavijo Uradu za preprečevanje pranja denarja, ki ji lahko zapre račun.

"Banke to preverjajo, ker so dolžne po Zakonu o preprečevanju pranja denarja in financiranja terorizma. Načeloma bi morale vsake sumljive transakcije poročati dalje na Urad za PPDT. Kako so striktne pri preverjanju, pa ve le vsaka zase. Takšen poziv ni nič takšnega. Dostavite kopijo najemne pogodbe in je to to. Je pa zakon na spletu in si lahko preberete," je zapisala druga.

In kaj pravi zakon? Na spletni strani Banke Slovenije najdemo pojasnilo, da je banka v skladu s 54. v povezavi s 55. členom ZPPDFT-2 (Zakona o preprečevanju pranja denarja in financiranja terorizma) dolžna skrbno spremljati poslovne aktivnosti svojih strank in je posledično obvezana, da v zadostni meri preuči tudi ozadje in namen vsake transakcije, ki ni v skladu z običajnim ali pričakovanim poslovanjem stranke.

Okrepiti mora tudi spremljanje poslovnih aktivnosti stranke, da ugotovi, ali so te transakcije ali dejavnosti videti sumljive, za kar lahko od stranke zahteva dokazila.

Spremljanje poslovnih aktivnosti vključuje preverjanje skladnosti strankinega poslovanja s predvideno naravo in namenom poslovnega razmerja, spremljanje in preverjanje skladnosti strankinega poslovanja z njenim običajnim obsegom poslovanja ter preverjanje in posodabljanje pridobljenih listin in podatkov o stranki, še navajajo pri Banki Slovenije.

Obseg in pogostost izvajanja ukrepov spremljanja poslovnih aktivnosti morata biti prilagojena tveganju pranja denarja ali financiranja terorizma, ki mu je banka izpostavljena pri opravljanju posameznega posla oziroma pri poslovanju s posamezno stranko. To pomeni, da je v primeru višjega tveganja banka dolžna izvajati strožje ukrepe kot pri nižjem tveganju.

Za namen izvajanja 55. člena ZPPDFT-2 so zavezanci (med njimi tudi banke in hranilnice) dolžni vzpostaviti sistem za zaznavanje neobičajnih transakcij in zaznane transakcije obravnavati z vidika sumljivosti in potrebe prijave na Urad RS za preprečevanje pranja denarja.

Pri obravnavi neobičajnih transakcij mora banka preučiti ozadje in namen teh transakcij, vključno z izvorom premoženja in sredstev, in sicer v takšni meri, kot je glede na okoliščine to mogoče.

To pomeni tudi pridobivanje dodatnih podatkov in dokumentov, pri čemer njihov dokončen nabor ni predpisan in ga podrobneje določi banka. Ena izmed okoliščin, ki lahko povečuje tveganje, je lahko tudi nesodelovanje stranke, in v praksi ni neobičajno opozorilo banke stranki, da bo izvršitev transakcije v primeru, da ne dostavi zahtevanih dokumentov, zavrnila.

Pri pranju denarja pri nakazilih navedeni nameni, ki običajno niso realni

Kot je navedeno na spletni strani gov.si, je prisotnost tipologije pranja denarja z uporabo fizičnih oseb prisotna že vrsto let, največkrat kot uporaba bančnih računov fizičnih oseb. Ravno zato so banke pri kontinuiranih nakazilih na račune fizičnih oseb, kar se je dogajalo tudi v primeru avtorice vprašanja, bržkone še posebej previdne.

Tipologija uporabe bančnih računov fizičnih oseb v velikem številu zadev kombinira z drugimi znanimi tipologijami pranja denarja, predvsem s tipologijo uporabe bančnih računov slamnatih podjetij.

V tem primeru se osebni računi fizičnih oseb uporabljajo predvsem za prejemanja sredstev in dvige gotovine ali nakazila na druge račune, pri čemer fizične osebe s temi transakcijami največkrat nimajo ničesar, ampak samo posodijo svoje ime in bančni račun, s tem pa omogočijo anonimnost dejanskim organizatorjem teh aktivnosti.

Kot namen nakazil na račune fizičnih oseb so navedeni nameni, ki običajno niso realni in ne odražajo dejanskega namena transakcij, še navajajo.